2022年11月20日、Living in Peaceマイクロファイナンスプロジェクト(”MF”)主催でMFフォーラムを開催いたしました。国内外でご活躍中の3名をゲストに迎え、それぞれのお立場からこれまでの国内外での金融包摂へ取組み課題などを講演、討議頂きました。

金融包摂・マイクロファイナンスとは何か

- Living in Peace 首藤 聡

- 金融包摂・マイクロファイナンスとは何か

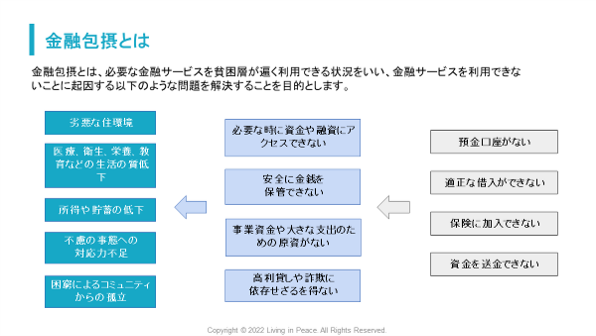

金融包摂とは必要な金融サービスを貧困層が遍く利用できる状況をいい、金融サービスを利用できないことに起因する以下のような問題を解決することを目的としています。

金融にアクセスできているかを図る口座保有率が、主たる指標として頻繁に用いられますが、金融サービスの使用度合いや質を包括的に評価することが必要です。

マイクロファイナンスとは金融包摂を達成するための手段であり、一般的には貧困層や低所得者層を対象に貧困緩和や金融アクセスの機会均等を目的として行われる小規模金融のことを指している融資、預金、保険、送金等のサービスの総称です。

サービスとしての過度な商業化を防止するため、過剰債務の防止、透明性の確保、責任ある価格設定といった顧客保護原則の順守が求められるようになりました。

- グローバルでの金融包摂のトレンド

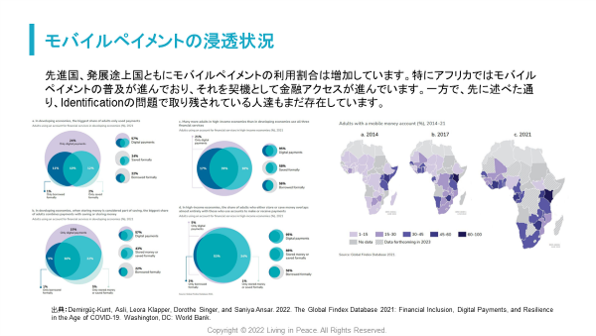

2021年時点では、世界の成人人口のうち71%が銀行口座を保有しています。特にサブサハラ・アフリカ地域ではモバイルペイメントの浸透により急激に金融アクセスが改善してきています。

他方で、性別、収入、年代、教育水準、雇用状況別にみると、ジェンダーギャップは縮小傾向にある一方、教育水準や雇用の有無による差異が残っています。

口座開設が難しい要因として挙げられているのは“開設費用の高さ”や“信用の欠如”や” 本人確認書類等の欠如”等があります。

口座といっても最近はモバイルマネーが普及しており金融機関とモバイルマネーのアカウントを保有する人もいます。先進国、発展途上国ともにモバイルペイメントの利用割合は増加しています。特にアフリカではモバイルペイメントの普及が進んでいるのは前述のとおりですが、本人確認書類が不足しているために取り残されている人たちもまだ多く存在します。

- アフリカにおけるデジタルサービスの課題

アフリカのケニアではM-PESAというモバイルマネーが浸透しており、そのアカウント保有率は非常に高くなっています。半面、このような環境を利用してfintech系企業が多く参入しており、高金利のデジタルローンとそれに伴うdefault率の高さが問題となっています。

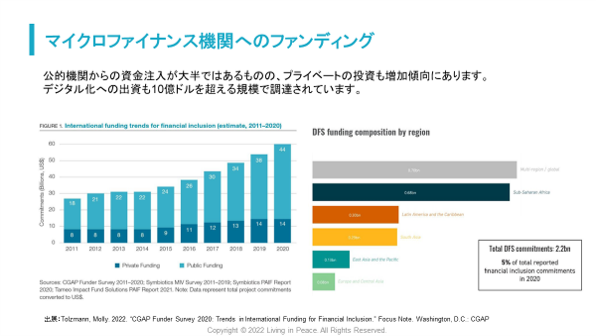

- インパクト投資の側面からみるマイクロファイナンス機関(MFI)への ファンディング

マイクロファイナンスは公的機関からの資金注入が大半ではあるものの、民間からの投資も増加傾向にあります。その中で、デジタル化への出資も10億ドルを超える規模で調達されています。

最後に、インパクト評価やマネジメントの重要性が高まりを背景に、様々な機関で定性・定量両面からの評価が進んでいます。金融包摂の活動がどのように成果を生み出すかロジックモデルを作成し、アウトカムに応じた指標を評価することが一般的となっています。

五常・アンド・カンパニーの事業、金融包摂への取り組み

-五常・アンド・カンパニー 慎 泰俊

- 五常が取り組む金融包摂とは

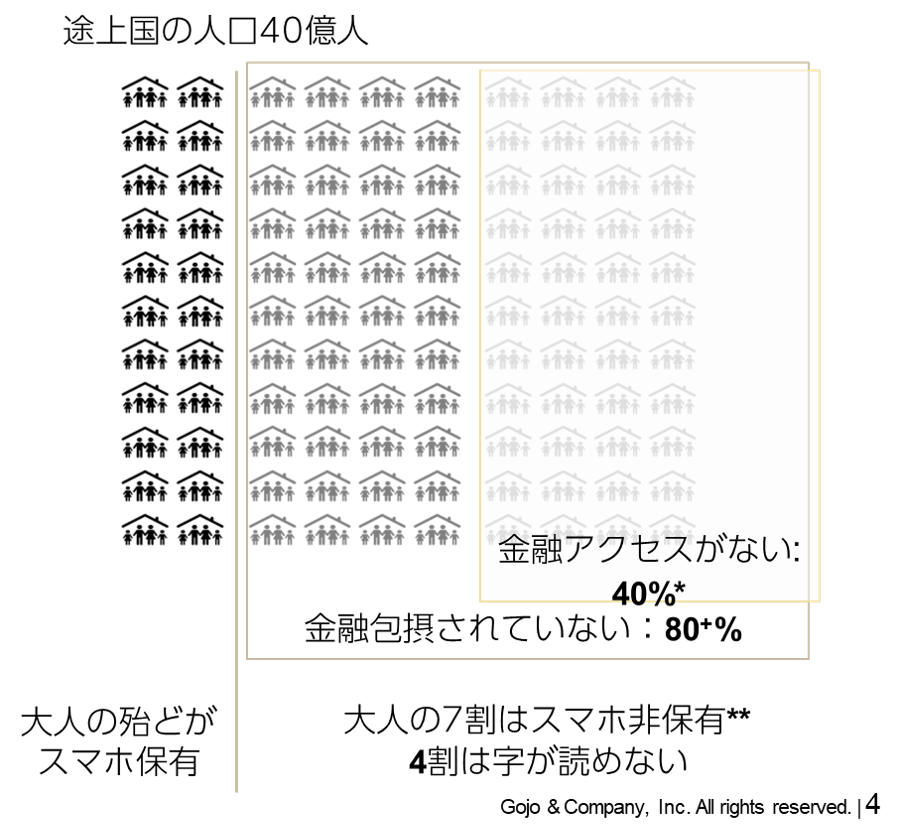

五常が取り組む金融包摂を紹介する前にまず金融アクセスから金融包摂への流れについて振り返ります。発展途上国の人口40億人のうち、金融アクセスがない人は29%、金融包摂されていない人は80%とされています。

金融アクセスがない人が29%にまで下がったのには背景があります。当初、世界銀行は「金融アクセスがあること=公的な金融機関に口座があること」と定義していたため、いくつかの国が口座を開設することに注力するようになった経緯があります。最たる例がインドです。インドはすべての国民にIDを配り、誰でも口座を開設できるようにしました。

口座があるからと言って生活がよくなるのかというと、それだけでは十分でありません。金融サービスの質や利便性、満足度にはまだ多くの問題があります。

それらの背景から、金融包摂という言葉が10年ほど前から使われ始めました。金融包摂されていない割合は途上国の80%くらいと試算されています。金融包摂を考えるうえで、私が重要と感じることの一つが“識字率”です。

- 識字率が抱える課題

途上国の識字率は低く、平均7割くらいです。旧社会主義国家を除くと、この比率は65%くらいになり、男女で15%くらいの差があります。

字が読めないというのは金融包摂の実現上とても大きな課題です。字が読めない、数字が読めないとスマホを使うことが困難だからです。

このようにリテラシーの問題もあることから、半世紀以上金融包摂に取り組んできたマイクロファイナンス機関は地元コミュニティに密着しアナログで事業を行ってきました。これらアナログの方法は字が読めない方々が多くいるという前提では効率的である一方で、デジタル化できればサービスの利便性はより高まるわけです。

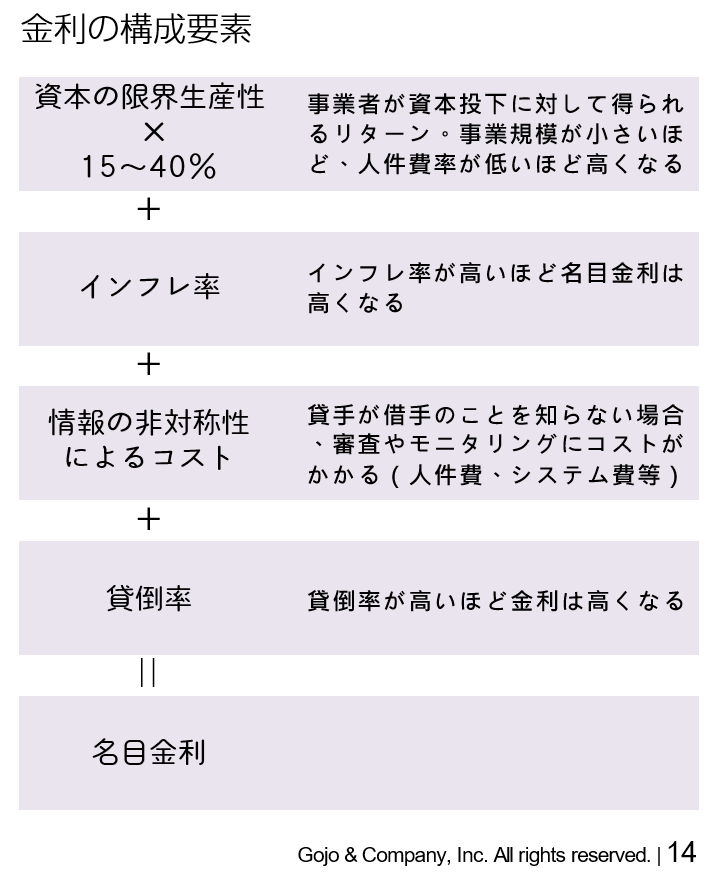

- 金利はどのように決まるのか?

さて、金利について残りの時間で課題提起したいと思います。金利には主に4つの構成要素があります。 “資本の限界生産性”、“インフレ率”、“情報の非対称性によるコスト”、“貸倒率”です。

情報の非対称性によるコストとは、貸手が借手のことを知らない場合、審査やモニタリングに費やされる費用のことです。具体的には審査にかかる人件費やシステム費用などがこれにあたります。

先進国だと投資資金回収率はレストランを例にすると年10~15%くらいです。優れた会社では30%ということもあります。だいたい平均すると15%くらいのもので、このリターンを事業者と資金を提供する金融機関で分け合うのです。

日本におけるマイクロファイナンスの比較対象は政策金融公庫や地域の信金信組です。融資額が大きいので、融資額に対する人件費は1~2%、貸倒率も2~5%程度で、名目金利はだいたい5~10%といった水準になります。日本では補助金がありもっと低くなりがちですが、先進国で中小企業の事業用融資はだいたいこのくらいの水準になります。

- マイクロファイナンスの金利が高い理由

マイクロファイナンスの金利が高い理由は事業リターンが平均して高いことにあります。

平均的な途上国MFIにおける低所得層の人々の事業リターンは平均して100%くらいになります。

融資サイズが小さいため営業コストが高いという理由もありますが、マイクロファイナンスの金利が高い一番の理由は、途上国における事業投資のリターンが高いことです。平均して100%のリターンが得られるのであれば、金利25%で借りても大きな問題とは感じないのです。

- 民間セクターの世界銀行をつくり、その先へ

五常・アンド・カンパニーは民間セクターの世界銀行をつくり、世界中に金融包摂を届けるために8年前に設立しました。現在は5ヵ国の現地法人を通じて、マイクロファイナンスを現地の低所得層140万人に提供しています(2022年11月時点)。

字が読めない人にもサービスを提供しているようなマイクロファイナンス機関の中では歴史上最速で成長しています。テクノロジーと経営改善により、貸倒率も低水準で推移しています。SDGsに即したインパクト創出としてはすでに140万世帯にサービスを提供、世帯人口は600万人を超えます。また、経営チームも業界最高のメンバーが揃っていると評価されています。

ただ、事業を進める中で営利企業としてカバーできない人々がいることが分かってきましたこのような背景から財団を設立しました。

具体的には寄付を集め、その資金でできることをしています。我々は世界に700の支店を有しているため、どのNGOよりも国際支援団体よりもいち早く支援を届けることができます。

インドのコロナ緊急支援やスリランカのデフォルト時に妊婦の方への食糧支援などを実施しました。また、財団だからできる価値のある調査研究も実施しています。

当社が考える“金融包摂性を高める”スキームについて

-ミュージックセキュリティーズ 小松 真実

- 金融包摂性を高めるスキームとは

当社は、共感に基づく資金を届けることを目的に事業を行っています。

私は以前、音楽家として活動していましたが資金の問題に直面していました。そして様々な経験から音楽家でもファイナンスをできる匿名組合(”TK”)契約によるファンドのスキームを用いて2000年に事業を立ち上げました。

これまでの主な資金調達は銀行や信用金庫からの融資だったりVCからのエクイティファイナンスであり、当てはまらない事業も多く存在していました。(ミュージシャンや酒蔵など)

それらの方には「資本性の資金」を提供したいと当時考えました。

これから求められる“資本性の資金“として株式発行を伴わない、担保、経営者保証が不要、事業成果に応じて分配などといったことです。それをどのように供給しているのかを説明します。

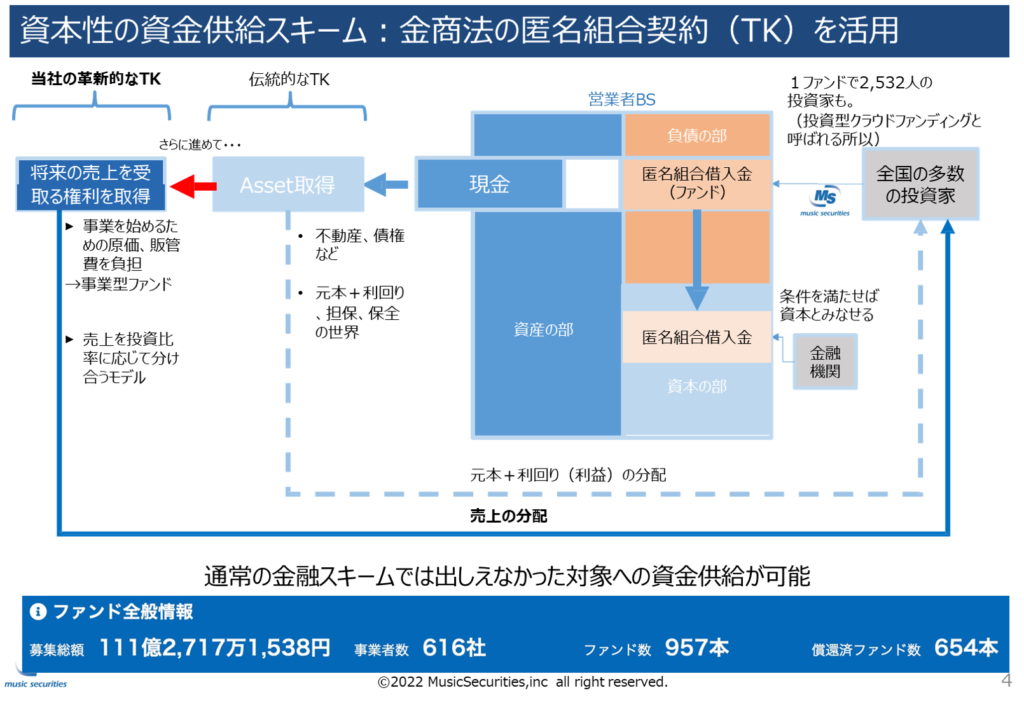

- 匿名組合契約を活用

TKでは、BSの負債の部に匿名組合借入金として計上し、資産の部に現金として入ることになります。

伝統的なTK(匿名組合出資)ですと、その現金で不動産や債券を買い、元本や利回りで投資家に分配していきます。しかし、それだと資金調達ができない、必要な方に届かないという課題がありました。我々は1歩すすめて、担保を要求しない代わりに、将来の売上の一部を受け取る権利を取得していただくようにスキームを構築しました。

- 現在の課題

私たちは以下の課題について日々検討しています。

- 投資額をどのように10倍、100倍にしていくか

- モラルハザードをどう防ぐか

- リスク許容度高く、期待リターンの低い日本の個人金融資産によって、マイクロ ファイナンスの金利を下げられるか

- 世界をよくできるのか

- 成長へのアプローチ

Living in Peaceと長年にわたる取組の他、JICAの日本人材開発センターとの提携もスタートしました。

そのほか、九州FGなど地域の金融機関との合弁であったり楽天証券でのディストリビューション拡大などを行っています。

また、投資一本ではなく寄付等の異なる性質の資金と組み合わせることで様々なリスク許容度の資金提供者から調達し、資金調達側の調達コストのニーズにも応じられるブレンデットファイナンスの取組みも重要と考えており、特に寄付と投資のブレンドのすばらしさを広めていきたいと思っています。

「信用スコアリング」を独自開発 中古車マイクロファイナンス

-HAKKI AFRICA 小林 嶺司

- HAKKI AFRICAの事業

我々は独自の信用スコアリングを開発し、ケニアのタクシー運転手に対して60~70万円の日本の中古車を購入する資金を融資し、購入された車両を担保に取るというファイナンスを行っています。額が大きいのでマイクロファイナンスという枠から外れるのかもしれませんが金融にアクセスできない方へ金融包摂という意味ではその枠に入るかと思っています。

- ケニアでの事業スタートの背景

私が学生時代にアフリカを17か国ほど渡航した際に、ケニアが勤勉で真面目な方が多いという印象を受けました。国の政策も大統領が2030年に向けて発表したりして非常に向上心があるにもかかわらず「お金がない」と言われ、「少しでもファイナンスをしてくれれば夢がかなえられる」と言われたのが衝撃的で、それがもう12年前になります。

個人的には別の企業をしてアフリカに帰ってこれたのが2019年で、現在5期目となっております。

以前はメルカリのようなP2Pのサービスを提供しようかと考えていましたが信用の問題に直面しました。ケニアではM-PESAというモバイルマネーが浸透していたためにお金を前払いにすると物品が送られてこない、後払いにすると物品を送ってもお金が振り込まれないなどの問題がありました。こうした 信用問題に着目し、クレジットスコアリング開発事業を立ち上げました。

同時に1~2万円ほどの小さな貸付事業も行っていましたが、開始して6か月でコロナが流行し貸付資金1000万円のうち400万円を欠損しています。

これは、 “個人を借手とする貸付には返済しなくてよい”という政府による通達が出たためです。このような経験から“Assetを担保にとりファイナンスを実施する”事業に至りました。

- テクノロジーを駆使した信用スコアリング

ケニアではM-PESAが普及しており、このM-PESAのデータを活用してクレジットをとり信用スコアリングを算出し貸倒れを防いでいます。

私たちはタクシー運転手にタクシー車両の購入資金を貸し付けるというファイナンス事業を実施していますが、そこに着目したのは以下の課題背景があったためです。

・タクシー運転手の多く車を買うことができずレンタカーを使用している

・自分の車を購入したくても信用不足でローン審査が通らない

そのような状況では一生レンタカーで生計を立てることになります。そこで私たちの事業では、そのような運転手にファイナンスをして3年間支払いを続ければ自分の車になるサービスを提供しています。

都市部では100%の使用率であるM-PESA等を使った信用スコアリングで審査し運転手に中古車を提供するのです。

- 私たちの事業の成功要因

幸い、事業は順調ですでに黒字化しています。営業利益率も45%ほどあり、貸倒債権率は0.8%ほどになります。

私たちの事業の成功要因としては主に3つが挙げられます。

1つはGPSシステム(Safaricom社等のシステムを利用)の搭載です。

山間部でも届くGPSシステムを開発し車両に搭載しているので、車両の所在を物理的に把握することができます。これにより、担保の実効性確保すると同時に借手による持ち逃げへの抑止力にもなります。

2つ目はTechの活用です。

私たちは独自の会計ソフトを開発し運用しています。現金でのやりとりが主流のマイクロファイナンスではありますが、スタッフによる持ち逃げなどがあり、それは私自身も経験しています。

HAKKI AFRICAではM-PESAを通して返済してもらい自動で会計ソフトに反映される仕組みを開発し、人的ミスを防ぐと同時に人的コストも減らすことができています。

3つ目は進出タイミングです。

Uberが2016年に参入し、配車サービスアプリとして浸透しました。 一定期間 ドライバーとして利用し、評価がたまってきた場合、借入債務を免れるためにタクシーを持ち逃げしてしまいそのレビューを踏み倒すメリットよりも、持ち逃げしてしまうことでUber収益を得られなくなるというデメリットの方が大きいといった環境ができていました。

- アフリカビジネスの課題

一番は権限の乱用を防ぐことかと思います。これには政府の法整備が必要であり時間がかかる大きな課題です。それに付随し権限移譲の観点で、我々民間のシステムへの連携などを整えていくことが成功の要因だと考えています。

我々は「誠実な努力が報われる世界」を目指して、地道に努力を続けるすべての人の想いが報われる世界を作っていくために人生をかけて挑んでいます。

小松さんからもありましたが、一番お金が足りてないとされるアフリカへ日本などから資金が届き彼らの夢がかなう手助けをしたいと思っています。

最終的には先進国並みの低金利を届けることがビジョンとなっており、その達成には障壁も多いですが現地でできることをこれからも活動していきます。

ありがとうございました。

パネルディスカッション

キョウ|本日は世界のファイナンシャルインクルージョンというテーマで、皆様には取り組まれていることを中心にお話しいただいたかと思います。これからはパネルディスカッションということで今の現状に対して何が課題なのかというところを深彫りしていきたいと思います。

まず、慎さんにお伺いします。口座保有人数は改善しているものの本当の金融包摂という意味では実態が伴っていないという課題感について教えてください。

慎|個人的に最後まで残るのは識字率かと。これは世代が変わらないと改善しないと考えます。30~40代の人が今から学習して字が読めるようになるかというと難しいですよね。ですので、それらの方々でも金融を利用できるようなサービスを提供することが必要と感じます。

いま金融包摂の領域では、フィナンシャル・ダイアリーズ・プロジェクトが流行っています。ランダムに選んだ対象者について、極めて細かい家計データを全て集めるのです。そして、そのような方たちがどういった金融行動をするのかを分析するというものです。このプロジェクトは財団で始めています。

キョウ|次に小松さんにお伺いします。日本での投資を10倍、100倍に伸ばしていくときに足りてない部分は何でしょうか。

小松|個人投資家へのリーチをどのように広げるかは常に検討しています。今までは自社のサイトでいかに投資家を増やすかを考えていたが、楽天証券や九州FG等の金融機関と手を組んで仲間を増やしていくことが重要だと感じます。

キョウ|投資家を集める、仲間を増やすという点は非常に大切ですね。私もLiving in Peaceでマイクロファイナンスプロジェクトに関わっているのでよくわかります。その部分についてどのように打ち出していくのか、つまりソーシャルリターン・社会的リターンといったところで皆様、工夫している点があると思いますが、その点いかがでしょうか?

小林|アフリカについての知識は日本では足りていないと思います。情報が伝わり切っていない現状があります。自分たちが現地に行って伝える側として工夫ができているか、ということについてはまだわかりません。

慎|自分も起業時に同じ問題、伝え方に直面しました。自分の場合は、起業時に写真の勉強をしてひたすら写真を撮り、映像作成も工夫しました。

キョウ|リアル感というのは大事ですよね。さて、小松さんに伺いたいのですが、先程の資料の中で、課題としてモラルハザードと書かれていました。こちらは具体的にどのような問題に直面されているのでしょうか。

小松|自分たちは企業の方に個人投資家からのお金を届ける事業を行っていますが、性善説で仕組みを作っていきたいという思いがあり担保を取ってなかったりしました。逆に言うと悪いことをすることも可能な状況でもあります。経営者保証や担保をいれないと、もし経営がうまくいかなかった際にどうやって乗り越えるのか常にせめぎあっています。ですが、自分はできる限り性善説でやっていきたいと思っています。

キョウ|そうですね、逆に海外だとどうですか?担保を取らずに性善説でやるのは難しいと思いますが

慎|マイクロファイナンスだと取らないことが多いですが、SMEローンだと取るところが多いですね。この領域だと銀行が主要なプレーヤーだからです。小松さんとかいかがですか?20年やってきて、どうでしょうか。波が変わった感じはしますか?

小松|波が変わって、さらにもう一回変わってきたなというところです。最近は個人よりも法人投資家が活性化してきた感じがします。シンプルにインパクト投資ということではなく違った取り組みになりつつあると感じています。

キョウ|ありがとうございます。ここで参加者から頂いている質問を紹介します。

“営利企業として成長率を維持するのはマイクロファイナンス事業だと大変だと思いますが組織運営で意識していることを教えてください。”という質問です。

小林| 我々は営利企業として謳っているので、SDGsで貧困をなくそうという深い問題にはまだタッチできていません。今はまず投資家にむけて事業計画100%達成を維持していくことをお伝えしています。

キョウ|HAKKIさんはテクノロジーの力が強いと思いますが、その辺は強みとして押し出していますか?

小林|自分たちが過去に数百万円の失敗したからこそ、そのような取り組み、テクノロジーの開発に至ったこともあり、確かに強みと言えますね。

キョウ|テクノロジーの観点では慎さんはいかがでしょうか。

慎|今のところ、経済状態や過去の履歴以外のデータを使っても、中国以外の国では延滞率改善に貢献していません。中国で成功している要因はスコアが社会実装されてしまったことにあります。お金を返さない人はマッチングアプリを使ってもいい人に出会えない、といった感じです。「道徳的な行動」をしない人は損をする社会になっているので、皆返済などもきちんとしますが、そういう社会を望む人はあまり多くないと思うので、中国以外でうまくいく気は今のところしていません。

キョウ|小松さんは何か取り組まれていることはありますか?

小松|ありがちですが、音楽は世界中どこでもやってまして、そういうのを引き続きマネタイズしたいと思っています。一方では、小林さんの話を聞いていて、その事業と取組みを非常に素晴らしいなと感じました。テクノロジーもですが、熱意をもって投資家の方々にこのすばらしさを伝えていくことも必要だなと思いました。

キョウ|慎さん、小松さん、小林さん、今日は貴重なお話をありがとうございました。