金融包摂の課題

世界の貧困層の現状と課題

世界には、金融サービスを受けられない人々が20億人いる

私たちの生活は金融サービスと密接に関わっています。日本では、多くの人は銀行や郵便局に預貯金口座を持ち、銀行口座経由で給与を受け取ります。

大学進学時に教育ローンや奨学金を借りた人や、将来に備え各種保険に加入する人も少なくないでしょう。

しかし、このような基礎的な金融サービスにアクセスできない「金融排除(Financial Exclusion)」と呼ばれる状況に直面する人々が、世界には少なくありません。

世界では20億人が基礎的な金融サービスを受けられない状態にあると言われています。

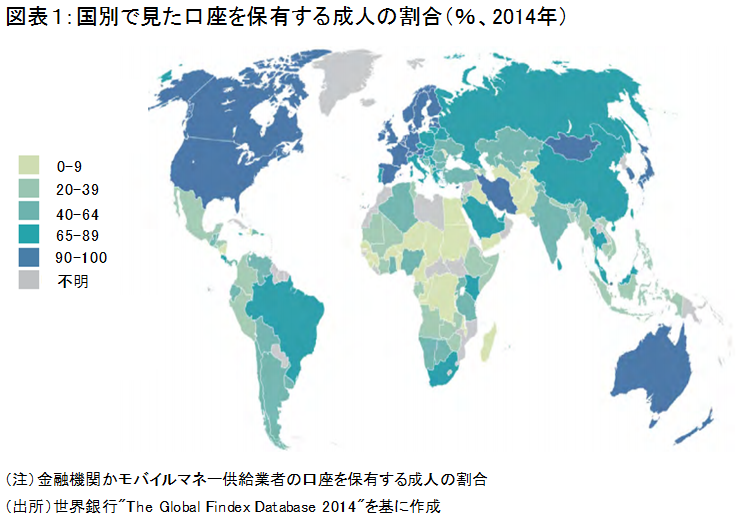

図表1は、各国の銀行口座を保有する人の割合で色分けされた世界地図です。

日本も含めた多くの先進国では90%以上の人々が銀行口座を保有するのに対し、アフリカ諸国や東南アジア諸国では40%を下回る国もあります。国によって基礎的な金融サービスへのアクセスに差があることがここからは窺えます。

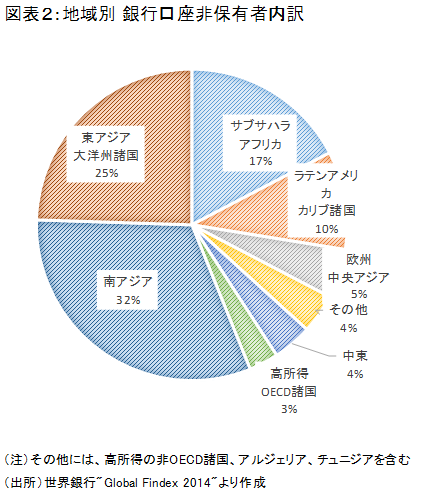

また、「金融排除」に直面している20億人のうちの6割弱が、日本に住む私たちに身近なアジア地域の人々です(図表2参照)。

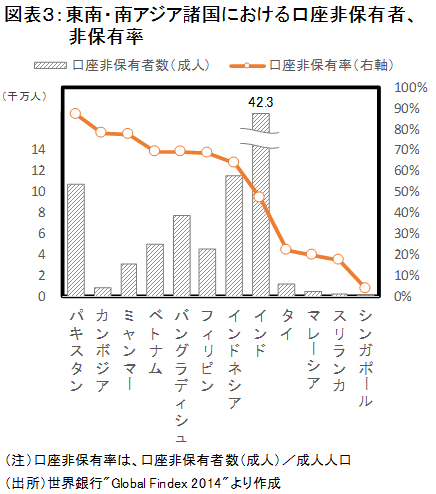

例えば、インドでは約4.2億人もの人々が基本的な金融サービスを受けられていません。

さらにパキスタンやカンボジア、ミャンマー、ベトナム等では、6割以上の人が銀行口座を持っていません(図表3参照)。

95%以上の人が銀行口座を持つ日本とは違う光景が、同じアジアの数か国では広がっているのです。

お金を借りられない貧困層が抱える問題とは?

基本的な金融サービスを受けられないと、どのような問題が生じるのでしょうか?

まず、「お金が必要な時に借りることができない」ということがあります。

途上国では農業に従事する人々が多く、収入を増やすために生産性を高めるには、農機具を購入したり種や肥料を購入したりすることが必要です。

健康的な生活を送るために、屋根のある衛生環境の良い家に住むことも重要です。

子供がいれば、教育費等の一時的な資金需要も発生します。

災害や病気、事故等に備えるためにもお金は必要です。

しかし、お金を借りられなければ、これらのこともできなくなります。

さらに、金融アクセスが乏しい人々は仕方なく村の高利貸にお金を借りてしまうという問題も少なくありません。

高利貸の要求する金利は年率数百%にもなることもあります。

事業を始めたとしても利益のほとんどが高利貸の手に渡ってしまう可能性があり、これでは借り手の生活は一向に改善されません。

このように、「金融排除」にあることから生活を豊かにするための資金を手に入れられず、貧困からなかなか抜け出せない人々が途上国には少なくないと言われています。

このことを背景に、様々な政府機関や国際機関、民間団体等は、「金融排除」に対して貧困層が必要とする金融サービスを利用できる状況のことを「金融包摂(Financial Inclusion)」と呼び、実現に向け動いています。

その一つの仕組みが「マイクロファイナンス」なのです。

マイクロファイナンスとは

マイクロファイナンスとは

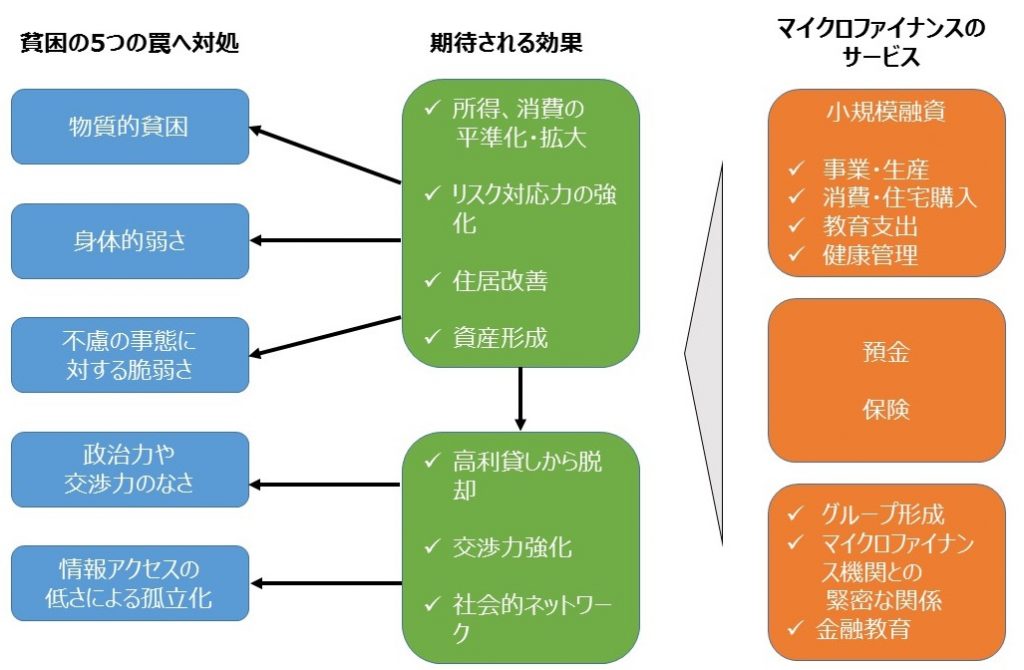

マイクロファイナンス(Microfinance)とは、貧困層や収入の低い世帯向けに提供される金融サービスの総称です。

マイクロファイナンスは名前の通り、金額が小規模なものを指し、貧しい人々に小口の融資や貯蓄、保険などの金融サービスを提供することを通じて、彼らの農業や自営業の運営に役立て、教育の改善や病気・災害などのリスクへの対処を可能にし、貧困の克服と自立を支援することがマイクロファイナンスの目的と言えます。

(出所)岡本・粟野・吉田(1999)を基に作成

マイクロファイナンスは、もともと、小口融資を通して貧困層をサポートするマイクロクレジット(Microcredit)が中心でした。

1970年代にラテンアメリカやアジア諸国からこの金融サービスが広がり、多くの貧困者が非合法な高利貸しへの依存から抜け出したと言われています。

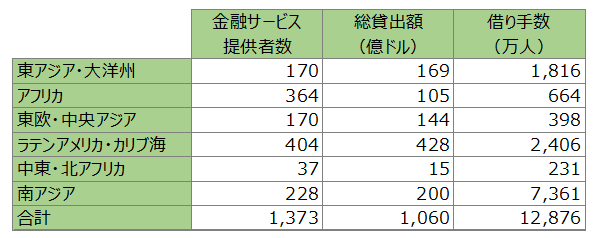

現在は、約1,400の金融サービス提供者が1,060億ドル(約10兆円)もの貸し出しを行っており、借り手数は約1.3億人にのぼると言われています(図表5)。この数字はマイクロファイナンスのデータベースであるMix Marketに報告されたものに限定されており、実際はより多額の融資が行われていると思われます。

(出所)MixMarketより作成

マイクロクレジットを主なサービスとしていたマイクロファイナンスですが、貧困層がその他の様々な金融サービスも必要としていることから、貯蓄や保険なども提供するようになります。

時代が進むに連れ、マイクロファイナンスはマイクロクレジットだけを指すものではなくなるのです。

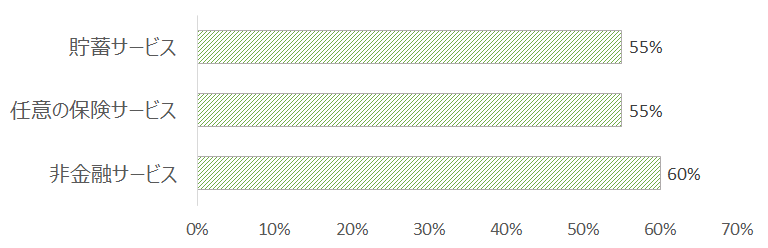

2014年時点では、マイクロファイナンス機関(マイクロファイナンスを行う機関)の半数以上が貯蓄・保険サービスを提供しています。さらに、教育や起業、女性の社会進出支援など、非金融サービスを提供することで包括的に貧困削減を目指す機関が一定程度あるのも、注目すべき点です(図表6)。

(注)Mix Marketに情報提供を行っているマイクロファイナンス機関のみの集計データ。

(出所)Convergences “MICROFINANCE BAROMETER 2016” より作成

マイクロファイナンスの特徴

マイクロファイナンスの特徴の一つは、持続可能性の高さです。

ボランティア活動は人材や資金不足の問題から、持続可能な活動になりにくことがあります。

一方で、マイクロファイナンスは、貧困削減や金融アクセスの提供を行うだけでなく利潤も追求するので、継続性が期待できると言えるのです。

例えば、小口の融資であれば、通常は融資を行うコスト(人件費や情報管理のための設備投資費、事業を行うための固定費等)をまかなうことができる貸出金利を設定し、利潤を得られるようにしています。

また、マイクロファイナンス機関の顧客との接し方が、通常の商業銀行と異なることも特徴です。例えば、多くのマイクロファイナンス機関では各地域の顧客が集まるセンターミーティングを毎週開催します。

そこで融資の回収や金融教育を行うなど、貸し倒れを少なくするための工夫をしています(図表4)。

さらに、毎週貯蓄を行うルールを設けることで、資産形成や不測の事態への対応力の強化を図っている例も少なくありません。

普通の融資を受けることが困難な貧困層を対象としているマイクロファイナンスは、リスクを引き下げつつ事業の持続可能性を担保するため、このように様々な工夫をしていると言えます。

(注)TYM(ベトナムのマイクロファイナンス機関)のセンターミーティング(2017年3月)

(出所)筆者撮影

マイクロファイナンスの歴史

マイクロクレジットの勃興

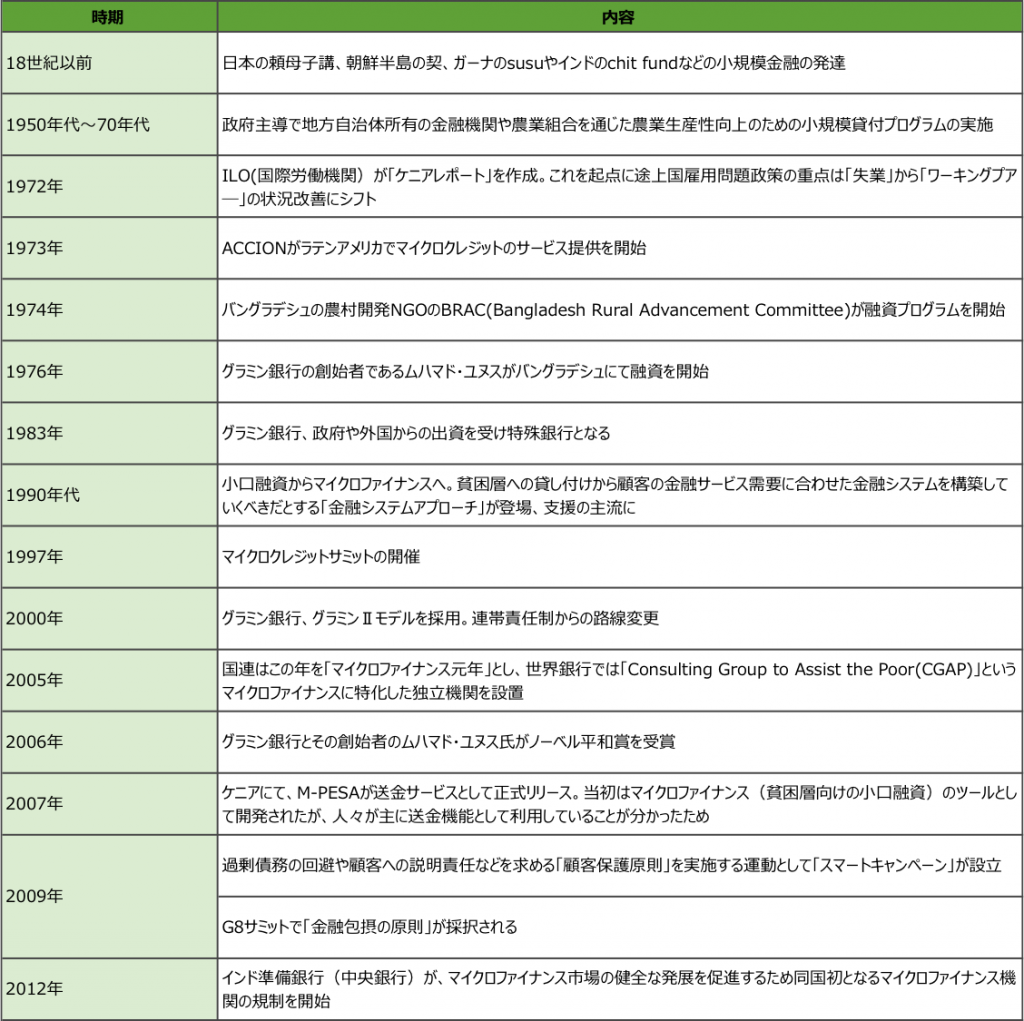

マイクロファイナンスの起源としての「共同体の結束力を用いた小規模金融」は18世紀以前から存在していました。

日本の頼母子講や朝鮮半島の契、ガーナのsusu、インドのchit fundなどがそれにあたります。

そして、第二次世界大戦後には、農業発展を促すための信用貸付が途上国を中心に大規模に普及しました。1950年代から70年代には、政府主導で地方自治体所有の金融機関や農業組合を通じた農業生産性向上のための小規模貸付プログラムが数多く実施されています。しかし、これらは往々にして、返済率が低いことや農業生産性向上に必要な長期融資は大農家に集中しがちであったことなどの問題を抱えていました。

こうした途上国開発政策と並行して、1970年代には小口融資(マイクロクレジット)を提供する民間団体が各地で登場しました。例えば、1974年にはバングラデシュの農村開発NGOのBRAC (Bangladesh Rural Advancement Committee)が融資プログラムを提供し、2006年にノーベル平和賞を受賞したムハマド・ユヌスも1976年に同国でマイクロクレジットを開始しました。

ラテンアメリカでも、1973年からACCIONが実施しています。これらの組織が提供するマイクロクレジットは90%以上という高い返済率を維持しつつ、貧困層を対象に堅実に顧客を拡大させていきました。

金融システムアプローチの登場

一方で、マイクロクレジットが普及するにつれ、貧困層は融資以外の金融サービスも求めていることが徐々に分かってきます。

例えば、先進国に住む私たちは想像しづらいかもしれませんが、途上国の多くの貧困層は貯蓄をする際に金利を受け取るどころか、「手数料を支払う」ことも少なくありません。

手元に現金があるといつの間にか使ってしまうので、手数料を払ってでも貯蓄できた方がましだ、と考える人々が多いためです。貧困層の間では融資だけでなく貯蓄のニーズも高かったのです。

そのため、1990年代には融資だけでなく、顧客の多様な金融サービス需要に合わせた金融システムを構築するべきだとする「金融システムアプローチ」が登場し、支援の主流となっていきます。

貧困層への融資を行うマイクロクレジットから、それ以外の貯蓄・保険・送金など多様な金融サービスを提供するマイクロファイナンスへの変化はこの時期に起こったと言われています。

「連帯責任制」から「個人融資制」へ

融資の方法にも変化が見られました。当初マイクロクレジットにおいては「連帯責任制」が普及していました。

融資を希望する村人を5人組のグループにした上で、その中で順番に融資を受けられる仕組みです。

貧困層である借り手の信用リスクが高い分、連帯責任制を取ることで仲間を裏切れない気持ちとピア・プレッシャー(仲間同士の圧力)を働かせることにより、高い返済率を維持していました。

しかし、借り手であるグループのメンバーはメンバー自身が選別するため、返済が難しいと思われてしまうと、より貧しい人々はグループに入れてもらえず、マイクロクレジットにアクセスできません。

また、もっと自由にお金を借りたいという人々にとっても、グループの他のメンバーと借入額を合わせなければならない点で連帯責任制はあまり好ましくない仕組みです。

そのため、「個人融資制」と呼ばれる、個人に融資をするスキームも増えてきました。連帯責任制を導入し、普及させた存在であるグラミン銀行も2002年には個人融資制を採用するようになりました。

商業化とその反省

2000年に、国連ミレニアムサミットにて国連ミレニアム宣言が採択され、2015年までに採択する目標としてミレニアム開発目標(Millennium Development Goals: MDGs)が掲げられました。

この流れを受け、国連は開発途上国の貧困撲滅と自立支援を趣旨として、2005年をマイクロクレジット元年と宣言しています。これらにより、2000年代以降はマイクロファイナンスへの注目度が高まり、様々な主体がマイクロファイナンス市場へ参入するようになります。

そうした中で、規模の大きなマイクロファイナンス機関は新規上場(IPO)を行うなど、商業化の動きを進めていきます。年率100%を超える金利を設定するマイクロファイナンス機関も見られ、2000年代後半から貧困層の多重債務が問題視されるようになりました。

この反省から、マイクロファイナンス業界において、過剰債務の回避や顧客への説明責任などを求める「顧客保護原則」を実施する運動として「スマートキャンペーン」が設立されました。

また、マイクロファイナンス機関の評価や格付においても、「顧客保護原則」が守られているかなどといった社会的業績管理(SPM:Social Performance Management)の考え方が普及してきています。

近年の潮流

近年、政府機関や国際機関、民間団体などは、貧困層が必要とする金融サービスを利用できる状況を「金融包摂(Financial Inclusion)」と呼び、その実現へ動いています。

そのための手段は、融資、保険、貯蓄などの金融サービスや金融教育の提供など様々です。

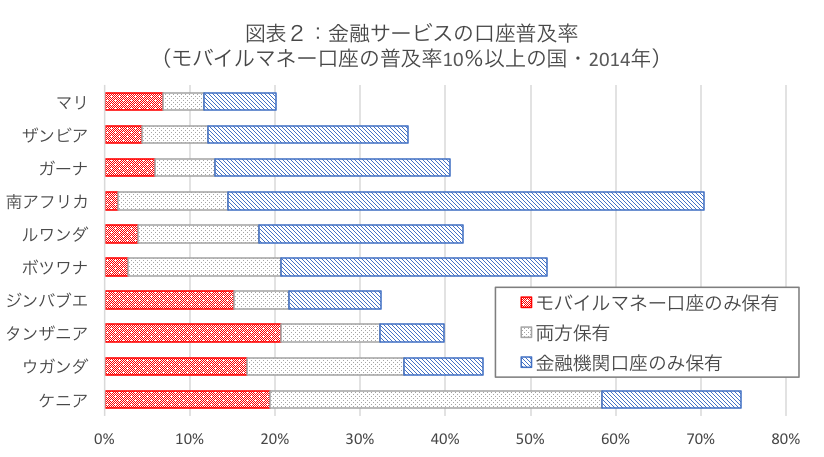

これらの手段のうち、近年注目を集めているものの一つはデジタルファイナンスです。例えば、2007年にケニアでモバイル送金サービス「M-PESA」が開始され、その後飛躍的に普及しています。

2014年の世界銀行の調査によると、ケニアでは金融機関の口座を保有する人よりモバイルマネー口座を保有する人の方が多いとみられます。

また、世界的なクレジットカード会社や金融機関なども途上国のデジタルファイナンス事業に参入しており、金融包摂のさらなる進展が期待されています。

参考文献

- World Bank, ”Global Findex 2014”

- 岡本真理子・粟野晴子・吉田秀美(1999)『マイクロファイナンス読本』, 明石書店

- バナジー, E.デュフロ(2012)『貧乏人の経済学 もういちど貧困問題を根っこから考える』, 山形浩生訳, みすず書房

- World Bank, ”Global Findex 2014” http://www.worldbank.org/en/programs/globalfindex

- 粟野晴子(2015)「マイクロファイナンス中級講座1『マイクロファイナンスはどのように変遷したのか、そこから何を学べるか』」

http://www.oikocredit.jp/library/mf-lec/int1/ - Convergences, “Microfinance Barometer 2016” http://www.convergences.org/wp-content/uploads/2016/09/BMF-EN-FINAL-2016-Version-web.pdf

- 岡本真理子・粟野晴子・吉田秀美(1999)『マイクロファイナンス読本』, 明石書店